Финансовата стабилност на фирмата – оценка и мониторинг

28485

0

08 Юли. 2016

Анализи

39% от читателите смятат, че тази статия е полезна

52% от посетителите на сайта ни четат поне 3 статии дневно

31% от редовните ни читатели имат успешен бизнес

52% от посетителите на сайта ни четат поне 3 статии дневно

31% от редовните ни читатели имат успешен бизнес

5

от 3 гласа

от 3 гласа

Оценка на потребителя

Степента на финансова стабилност на предприятието към определен момент може да се определи на базата на информация от финансовия отчет и по-специално счетоводния баланс.

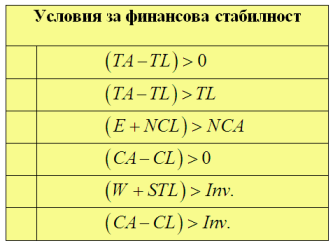

Един от възможните начини за това е посредством проверка за изпълнение на т. нар. „Условия за финансова стабилност”. Те представляват определени зависимости и пропорции в счетоводния баланс, които трябва да са изпълнени за да бъде предприятието финансово стабилно:

където:

TA – Total Assets (сума на активите);

TL – Total Liabilities (финансови задължения);

E – Equity (собствен капитал);

NCL – Non-current Liabilities (нетекущи задължения);

NCA – Non-current Assets (нетекущи активи);

CA – Current Assets (текущи активи);

CL – Current Liabilities (текущи задължения);

W – Working Capital (нетен оборотен капитал);

STL – Short-term Loans (краткосрочни заеми);

Inv. – Inventories (материални запаси)

Документиране и счетоводно отчитане на данъците: изменения и допълнения през 2020 г.

Трудови правоотношения със служители в затруднение – наръчник за работодатели

Клуб РС Издателство – Програма Стандарт

Собственият капитал на предприятието (Е) е разликата между сумата на активите (TA) и сумата на финансовите задължения (TL). При наличието на финансирания (безвъзмездни източници) те не би трябвало да се третират като пасиви (задължения). Приходите за бъдещи периоди също не са пасив. Провизиите обаче, следва да се третират като задължения.

Според първото условие собственият капитал трябва да е положителна величина. В практиката, макар и много рядко, съществуват фирми с отрицателен собствен капитал. Това се получава при много висока степен на декапитализация – когато за няколко последователни години фирмата отчита загуба (отрицателен финансов резултат) и натрупаните загуби превишават основния капитал и резервите. Обикновено финансовото състояние на такива фирми е изключително тежко и често те са в процедура по несъстоятелност. Фактът, че разделyt за собствения капитал в баланса е отрицателен, означава, че финансовите задължения са по-големи от сумата на активите. Това обяснява защо понякога фирми, притежаващи активи за милиони, се продават на символична цена (напр. един лев).

Oще по темата: Краткосрочното финансово планиране във фирмата

Второто условие е свързано с финансовата структура на предприятието. Финансирането чрез дългове увеличава финансовия риск. За да се поддържа този риск в разумни граници, се препоръчва собствения капитал да превишава финансовите задължения. Разбира се, в практиката има редица фирми, при които това условие не е изпълнено. Въпросът за капиталовата структура е тясно свързан с доходността на бизнеса. Колкото по-висока е възвръщаемостта на активите, толкова по-рискова може да бъде капиталовата структура на предприятието при равни други условия.

Според третото условие, сборът от собствения капитал (Е) и нетекущите задължения (NCL) трябва да превишава размера на нетекущите активи (NCA). Това условие е свързано с източниците на финансиране на инвестициите в предприятието. Основно правило във финансовия мениджмънт е дълготрайните активи да се финансират от дългосрочни финансови източници, като собствен капитал и дългосрочни заеми. Противно на това, текущите активи могат да се финансират и от краткосрочни източници, като например краткосрочни банкови заеми. В случаите, когато третото условие не е изълнено, част от нетекущите (дълготрайните) активи са финансирани от краткосрочни задължения, което може да доведе до проблеми с платежоспособността, тъй като дълготрайните активи са бавноликвидни.

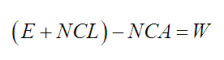

Четвъртото условие е свързано с третото. Според него, разликата между текущите активи (CA) и текущите пасиви (CL), която се нарича нетен оборотен капитал трябва да е положителна. Нетният оборотен капитал (W) показва в абсолютна сума онази част от текущите активи, която е финансирана от дългосрочни капиталови източници, както собствени, така и привлечени. Когато четвъртото условие не е изпълнено, то целия оборотен капитал на фирмата е финансиран от краткосрочни задължения. Обикновено, това е индикатор за финансови проблеми като закъснение на плащанията към доставчици, персонал, банки и т.н. За някои браншове, предвид спецификата на бизнеса се счита за нормално в някои периоди нетнияt оборотен капитал да е отрицателен. Подобна ситуация може да се получи например, в хотелиерския бизнес преди началото на активния туристически сезон, ако текущите активи на предприятието са малки по-размер в сравнение с нетекущите активи и текущите задължения са големи, поради авансово получени суми от клиентите във връзка с резервирани почивки. Връзката между третото и четвъртото условие се изразява в това, че когато едно от двете условия не е изпълнено, то автоматично и другото условие не е изпълнено. Това произтича от факта, че нетния оборотен капитал (W) същевременно е равен на разликата между дългосрочните източници на капитал във фирмата (Е + NCL) и нетекущите активи (NCA), т.е.

Петото условие е свързано с източниците на финансиране на обичайната текуща дейност на фирмата. Материалните запаси (Inv.) са активи, които имат тясна връзка с тази дейност. Те включват материали, продукция, стоки и незавършено производство. Обичайните източници за финансиране на текущата дейност са дългосрочни, под формата на нетен оборотен капитал (W) и краткосрочни, под формата на краткосрочни банкови и търговски заеми (STL). Когато петото условие не е изпълнено, това означава че една част от материалните запаси е финансирана от текущи безлихвени задължения, като например задължения към доставчици, клиенти, персонал и др. Това сигнализира за наличието на финансови проблеми. Подобна ситуация означава недостиг на оборотни средства за финансиране на бизнеса и е свързана със закъснение на плащанията към контрагентите, персонала и т.н.

Шестото условие е подобно на петото и е свързано с източниците на финансиране на текущата дейност. То поставя още по-строги изисквания по отношение на финансовата стабилност, отколкото петото условие. Според него нетнияt оборотен капитал (W) трябва да превишава размера на материалните запаси (Inv.). Това практически означава текущата дейност да се финансира единствено от дългосрочни капиталови източници, като собствен капитал и дългосрочни задължения. В действителност, малко фирми отговарят на това условие. Повечето предприятия преодоляват дефицита на оборотни средства чрез краткосрочни заеми.

В зависимост от изпълнението на условията за финансова стабилност могат да се обособят няколко степени на финансова устойчивост на предприятието:

.bmp)

Колко е полезна тази информация?

Оценете като използвате звездичките

Oценка:

Оценка

5

of 5

- 3 гласа.

Статии

Акциите, които се справят добре във времена на инфлация

от Biznesidei.bg

14 Октомври 2022

Високата инфлация има 2 основни ефекта върху инвеститорите: понижава стойноста на...

Да купувате ли Ethereum сега?

от Biznesidei.bg

11 Октомври 2022

Факт е, че след сливането Ethereum отбеляза ръст, но също е факт, че за последните 30 дни...

Да спестявате или да инвестирате?

от Biznesidei.bg

04 Октомври 2022

Това е въпросът в сложни времена като настоящите, нали?

И двете дейности могат да...

Дали да купувате акции точно сега?

от Biznesidei.bg

20 Септември 2022

Сигурно сте се уморили да четете за това колко сложни са икономическите условия....

Изтеглете БЕЗПЛАТНО Специално Приложение

Успех в старта и управлението на бизнеса: практически съвети.

Абонирайте се за бюлетина на biznesidei.bg и бъдете в крак с тенденциите в бизнеса.

Изтеглете БЕЗПЛАТНО Специално Приложение

Успех в старта и управлението на бизнеса: практически съвети.

Абонирайте се за бюлетина на biznesidei.bg и бъдете в крак с тенденциите в бизнеса.

Сподели своя коментар0 Коментари